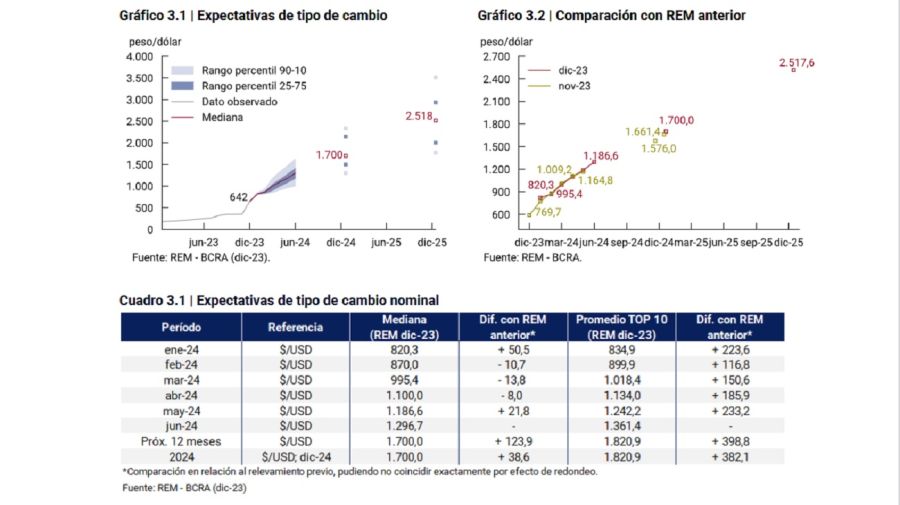

El último Relevamiento de Expectativas de Mercado (REM) prevé un dólar oficial de $995,4 en marzo. Los riesgos de mantener el ancla de 2% con una inflación superior a 20%.

El desafío que encarará el Banco Central en el mercado cambiario. La mirada de los economistas.

pesar de la meta de devaluación de 2% mensual impuesta por el Gobierno, el mercado prevé un nuevo salto del tipo de cambio que atentaría contra la desinflación planeada por el ministro de Economía, Luis Caputo. El pronóstico se explica, en parte, por la escalada de precios que alcanzó el 25,5% en diciembre y que arrojaría una cifra de similar magnitud en enero.

Los datos surgen del último Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central de la República Argentina (BCRA). Se trata de una encuesta de la que participan consultoras, bancos y entidades financieras nacionales y extranjeras.

Dólar e inflación: cuál es el pronóstico del mercado

En cuanto al comportamiento del tipo de cambio nominal, los participantes anticiparon un dólar mayorista promedio de $820 en enero con ajustes de 6% en febrero ($870), 14,4% en marzo ($995,4) y 10,5% en abril ($1.100). De esta manera, los analistas estiman que el BCRA acelerará el ritmo devaluatorio de cara al próximo trimestre.

A la vez, los consultores pronosticaron una inflación de 25% en enero, 18,2% en febrero, 15% en marzo y 12% en abril. En todos los casos, el billete estadounidense correrá por detrás de la aceleración del costo de vida, lo que se traduce en una apreciación del peso.

En su tercer día al frente de la cartera económica, Caputo aplicó una devaluación del 54% y fijó un crawling peg -microdevaluaciones diarias- de 2% por mes. Sin embargo, tanto el REM como la cotización del dólar futuro descreen de las pautas del titular del Palacio de Hacienda.

En efecto, en el mercado de futuros Rofex la moneda estadounidense se negocia a $866 en febrero, $960 en marzo y $1074 en abril, lejos del ancla cambiaria que dispuso el oficialismo. Las expectativas de devaluación implícitas en dichos contratos son de 5,6%, 10,8% y 11,8% respectivamente.

¿Devaluación inexorable?: la mirada de los economistas

En diálogo con PERFIL, el director de C&T, Camilo Tiscornia, consideró que "si bien el tipo de cambio está en un nivel muy alto, como se espera que la inflación se mantenga alta podría llegar a quedar atrasado". A su juicio, ese fenómeno quedará supeditado al "ritmo al que finalmente baje la inflación y de las expectativas que se vayan generando con las distintas políticas del Gobierno".

Según Tiscornia, el Palacio de Hacienda implementó en los albores de la gestión un overshooting-devaluación más alta de la esperada- con el dólar mayorista a fin de "poder acomodar el sinceramiento de precios actual". "Es decir, que se manifiesta la inflación reprimida por el anterior gobierno y que, así y todo, quedara un tipo de cambio competitivo. Está por verse si es así o si termina quedando muy atrasado porque la inflación es más alta de lo previsto y en algún momento tienen que hacer una nueva corrección", sumó.

Por su parte, el director de Instituto de Trabajo y Economía (ITE), Juan Manuel Telechea, alertó que con los niveles inflacionarios actuales y el sendero devaluatorio de 2%, "el tipo de cambio real no sería sostenible". "Si se toma la inflación proyectada hasta marzo y se compara con la tasa de aumento que tendrá el tipo de cambio, arroja una caída del 50%. El mercado está viendo que eso no es sostenible y que tendrán que hacer algún tipo de corrección cambiaria en los próximos meses".

Siguiendo esa línea argumental, Telechea planteó que en caso de ocurrir una devaluación brusca, el proceso desinflacionario que delineó el equipo económico "quedaría completamente trunco, volvería a foja cero y estaríamos en un nivel más grave que el actual con un nivel de inflación más alto".

Los riesgos de una nueva devaluación

Para el jefe de Research de Ecolatina, Santiago Manoukian, la inquietud del mercado responde a "si el Gobierno eventualmente intentaría unificar cambiariamente antes de la cosecha o después". En caso de consolidar un solo tipo de cambio en la etapa previa, favorecería la liquidación de exportadores con un dólar más elevado.

"Está el riesgo de que el crawling peghaga que el tipo de cambio se atrase y que haya exportadores esperando e importadores lanzados a los dólares con un Banco Central que no pueda acumular reservas y que, de esa manera, se posponga el levantamiento de algunas regulaciones que siguen vigentes", acotó.

La apreciación del peso frente al dólar conspira contra la acumulación de reservas internacionales, enlentece la liquidación de divisas del sector exportador, presiona sobre las cotizaciones financieros y, en consecuencia, amplía la brecha cambiaria, que hoy oscila entre 30% y 40% tras tocar un mínimo de 10% a fines de diciembre.

El spread entre el dólar mayorista y los segmentos paralelos también podría ensancharse por una tendencia estacional de caída de la demanda de dinero que convive con una tasa real de interés fuertemente negativa luego de que el BCRA redujera las tasas de interés de 133% a 110% anual y limitara el uso de instrumentos de cobertura como el plazo fijo UVA.

"Eso va a reducir los incentivos a los exportadores a liquidar divisas. Mientras los importadores van a comenzar de a poco a demandar nuevas divisas en el mercado cambiario. Esa dinámica podría empezar a afectar la posición compradora del BCRA que estamos viendo ahora", apuntó Manoukian.

Coincidió el economista senior de Análisis de la consultora Cohen, Jerónimo Montalvo, al argumentar en un escrito que bajo la inflación estimada "durante el periodo diciembre 2023 y abril 2024 (25%, 30%, 18% y 14%), sería insostenible el esquema cambiario actual ya que toda la ganancia de competitividad sería erosionada volviendo a valores mínimos desde la salida de la convertibilidad, solo superado por algunos del segundo semestre de 2015".

La prueba de fuego que tendrá el Banco Central

Este viernes, el Banco Central adquirió USD 300 millones, la compra diaria más importante desde el 28 de diciembre de 2023, de acuerdo a las estimaciones del analista de mercados Gustavo Quinana. En los últimos cinco días totalizó compras por USD 805 millones y en el transcurso de enero adquirió USD 1.436 millones.

Un argentino tiene que sacrificar un 22,5% de otros gastos para comprar los mismos alimentos que en 2017

Desde el salto cambiario de 118%, la autoridad monetaria hilvanó una racha compradora de USD 4.331 millones en el Mercado Único y Libre de Cambios (MULC). No obstante, la semana que viene entrará el vigencia la nueva normativa del propio Central que abre el grifo de divisas para los importadores.

Un informe de Portfolio Personal Inversiones (PPI) detalló que "el flujo de la mayoría de las importaciones concretadas desde el 13/12 retomarán acceso al MULC a partir de la próxima semana". Hasta el momento, la entidad presidida por Santiago Bausili había sido prácticamente el único jugador que demandaba moneda dura en el mercado, sin referencia de las importaciones.

Es por eso que los analistas de PPI esperan una "fuerte desaceleración en el ritmo de compras oficiales" para los días venideros. El proceso implicaría una menor acumulación de reservas internacionales por parte del BCRA en un contexto de escasez de dólares, otro factor que complica los objetivos de Luis Caputo.

{kind=link}